Schwartz and Co a animé la table ronde sur la sécurité d’approvisionnement du gaz au congrès du gaz organisé par l’AFG (#congresgaz2017) les 19 et 20 septembre 2017 à Paris. Schwartz and Co, Eni, Engie, Gazprom, Fluxys et l’IFRI ont partagé leurs points de vue sur l’importante transformation du marché gazier en cours, l’évolution des enjeux et les conséquences à court et moyen terme sur la sécurité d’approvisionnement.

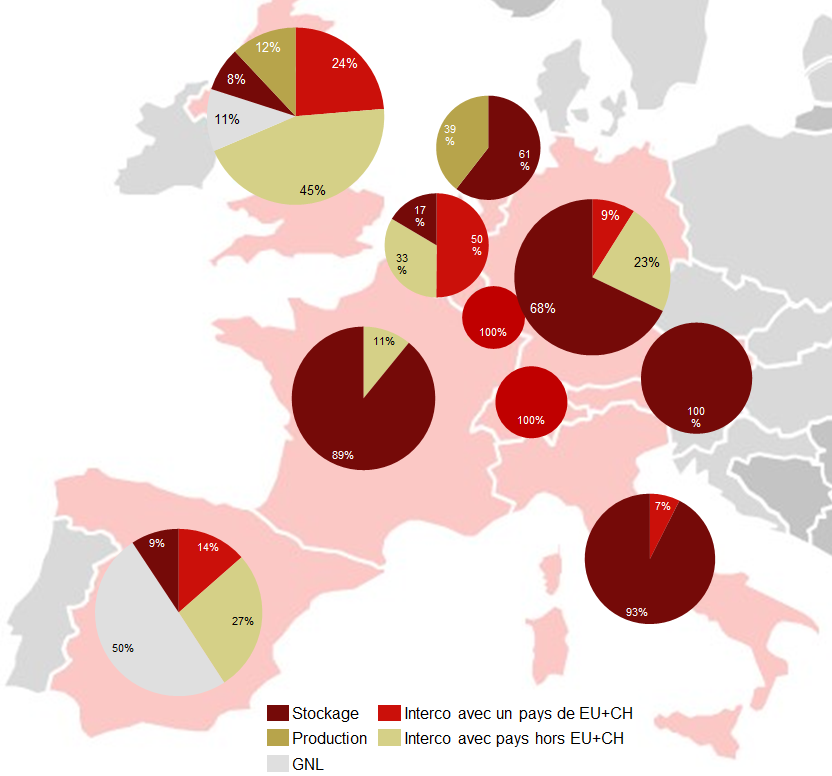

En introduction de la table ronde, Hubert Gentou (Partner et Managing Director France de Schwartz and Co) a commenté un extrait de la publication Oil & Gas Prices Outlook de Schwartz and Co portant sur le volet sécurité d’approvisionnement en Europe et présentant les outils utilisés par les acteurs du marché du gaz pour subvenir aux besoins spécifiques de demande de gaz durant l’hiver 2015/2016 en Europe de l’Ouest (voir graphique ci-dessous).

Fourniture nette de flexibilité saisonnière par source et par pays (Moyenne Hiver 2015/2016)

Cette étude révèle que les outils de flexibilité les plus utilisés pour l’ensemble de la zone Europe de l’Ouest sont le stockage, l’approvisionnement en gaz hors EU (interconnexions avec des pays producteurs hors EU et GNL) et enfin la production de gaz intra-européenne (Pays-Bas, UK).

Une analyse des conséquences de la baisse de production en Mer du Nord et en gaz B des Pays-Bas met en avant les enjeux suivants à échéance 2020-2025 :

- L’Europe va devenir de plus en plus dépendante des approvisionnements hors EU et du stockage pour les besoins d’hiver et en particulier pendant les périodes de pointe.

- L’Europe ne peut pas négliger l’importance du stockage pour sécuriser les approvisionnements (66% en volume des outils d’approvisionnement des besoins spécifiques d’hiver).

- Du fait des incertitudes sur l’évolution de la demande et des sources d’import, les investissements futurs dans de nouvelles infrastructures de transport seront mis en question.

- Une coopération renforcée entre pays européens est essentielle pour partager les ressources de flexibilité disponibles.

La présentation de ces résultats a lancé le débat modéré par Hubert Gentou, qui a permis de confronter les points de vue de Daniel Fava (Directeur Général, Eni Gas & Power France), Iouri Virobian (Président, Gazprom Marketing & Trading France), Sylvie Cornot-Gandolphe (chercheur associé au Centre Energie de l’IFRI), Philippe Vedrenne (Directeur Général Energie Global Management, Engie) et Thierry Deschuyteneer (Directeur Stratégie et Etudes Prospectives, Fluxys).

De gauche à droite : Iouri Virobian (Gazprom), Sylvie Cornot-Gandolphe (IFRI), Daniel Fava (Eni), Thierry Deschuyteneer (Fluxys), Hubert Gentou (Schwartz and Co)

Au cours des discussions, les intervenants ont soulevé plusieurs points saillants :

- Les nouvelles dispositions sur la sécurité de l’approvisionnement en gaz naturel adoptées par le Parlement européen le 12 septembre 2017 sont accueillies positivement par les acteurs. Le nouveau règlement conserve les points essentiels du Règlement (UE) nº 994/2010 et introduit de nouveaux principes pour renforcer la coopération entre les pays européens, dont en particulier : un mécanisme de solidarité pour les clients protégés, une coopération régionale renforcée et une plus grande transparence.

- Le marché européen du gaz subit d’importants changements structurels. Les changements dans la géographie de la production et de la consommation restructurent les flux de gaz en Europe. Alors que la production aux Pays-Bas et en Mer du Nord diminueront fortement et de manière relativement prévisible, la tendance de la consommation de gaz dans l’UE est incertaine. Le rôle du gaz dans la transition vers une économie décarbonée dépendra de nombreux facteurs, dont les prix du gaz, du CO2 et du charbon, les orientations politiques, le développement de la production d’énergie renouvelable et les technologies de stockage d’électricité.

- Dans le même temps, les fournisseurs vont réduire la part des contrats long terme dans leurs portefeuilles et modifier leurs réservations de capacité sur les réseaux vers de plus en plus de réservations à court terme très ajustées, rendant les flux de gaz plus mouvants et les réservations d’infrastructures plus incertaines. Ce changement est induit notamment par les règles du marché et les codes de réseau définis au niveau européen, qui incitent actuellement à réserver à court terme. Dans un contexte de surcapacité générale avec des taux d’utilisation bien inférieurs aux réservations, les expéditeurs vont être poussés par la concurrence à focaliser leur gestion contractuelle à plus court terme et à ne pas renouveler les contrats à long terme.

Ces changements majeurs à prévoir ont le potentiel de remodeler profondément l’industrie des infrastructures de gaz au cours des prochaines années. Ils doivent conduire tous les acteurs (fournisseurs, opérateurs d’infrastructures gazières, régulateurs et investisseurs) à examiner le secteur dans ce nouveau contexte.

Ainsi, alors que les acteurs du marché français du gaz naturel, et plus largement européens, sont focalisés actuellement sur les questions économiques et régulatoires relatives au stockage souterrain de gaz naturel, les questions relatives à l’évolution du modèle économique des autres infrastructures, et notamment les interconnexions, vont se poser rapidement. Philippe Vedrenne a précisé : « Il faudra peut-être réfléchir à un système de réservation implicite des capacités d’interconnexion, comme cela se fait en électricité. La question de l’évolution du modèle économique pourrait se poser dès 2020-2025. » En écho, à la fin du congrès du gaz, Jean-François Carenco, président de la CRE, a indiqué : « La fin des souscriptions à long terme sur nos principales interconnexions sera l’un des grands sujets pour la prochaine période tarifaire pour le transport du gaz naturel. »

Se poseront donc très rapidement pour les régulateurs des questions sur la rémunération des actifs en fonction de leur utilisation, et sur la définition de critères de priorité de classes d’actifs en fonction de critères de sécurité d’approvisionnement.

*****

Schwartz and Co, en bref

Schwartz and Co est un cabinet international de conseil en stratégie et management fournissant des prestations à fort contenu métier dans les secteurs de l’énergie, de l’eau et des transports. Le cabinet est implanté à Paris, Luxembourg (siège groupe), Lausanne, Bruxelles, Londres et Pékin, et intervient dans toute l’Europe, en Chine et en Afrique. Schwartz and Co a réalisé plus de 250 missions de conseil depuis sa création en 2009.

Schwartz and Co publie chaque année un Oil & Gas Prices Outlook. Cette publication apporte aux acteurs des marchés énergétiques une vision d’expert sur la situation existante et les perspectives d’évolution des marchés pétroliers et gaziers, et fournit des scénarios quantifiés d’évolution à long terme du prix du pétrole et du prix de marché du gaz naturel en Europe. Schwartz and Co publie également une édition spécifique pour le marché chinois du gaz.